반응형

2025년 연금보험료 인상으로 국민연금·퇴직연금 실수령액이 어떻게 달라지는지, 직장 가입자·지역 가입자 부담 차이와 절세 대책(연금보험료 공제·IRP 활용)을 구체적인 수치와 사례로 알려드립니다.

목차

- 1) 2025년 연금보험료 인상 개요

- 2) 국민연금 실수령액 변동 시뮬레이션

- 3) 직장 가입자 vs. 지역 가입자 부담 차이

- 4) 절세 대책 & 공제 활용법

- 5) 추가 투자·운용 전략 추천

1) 2025년 연금보험료 인상 개요

2025년부터 국민연금 보험료율이 2.3%포인트 인상됩니다. 이는 급격한 고령화와 연금 재정 안정화를 위해 정부가 결정한 조치로, 가입자들은 더 많은 보험료를 납부하지만, 장기적으로 연금 지급 안정성이 강화됩니다. 한편, 퇴직연금(기업형·개인형) 보험료율도 평균 0.5~1%포인트 인상되어 근로자 부담이 소폭 늘어납니다.

2) 국민연금 실수령액 변동 시뮬레이션

인상 전후 실수령액을 비교해보면 다음과 같습니다:

- 인상 전: 월지급액 1,052,000원

- 인상 후: 월지급액 1,076,160원 (2.3% 인상 적용)

물론 보험료 자체가 올라가기 때문에 실수령액이 줄어들 가능성도 있지만, 인상분은 일정 비율만큼 보전되는 구조입니다.

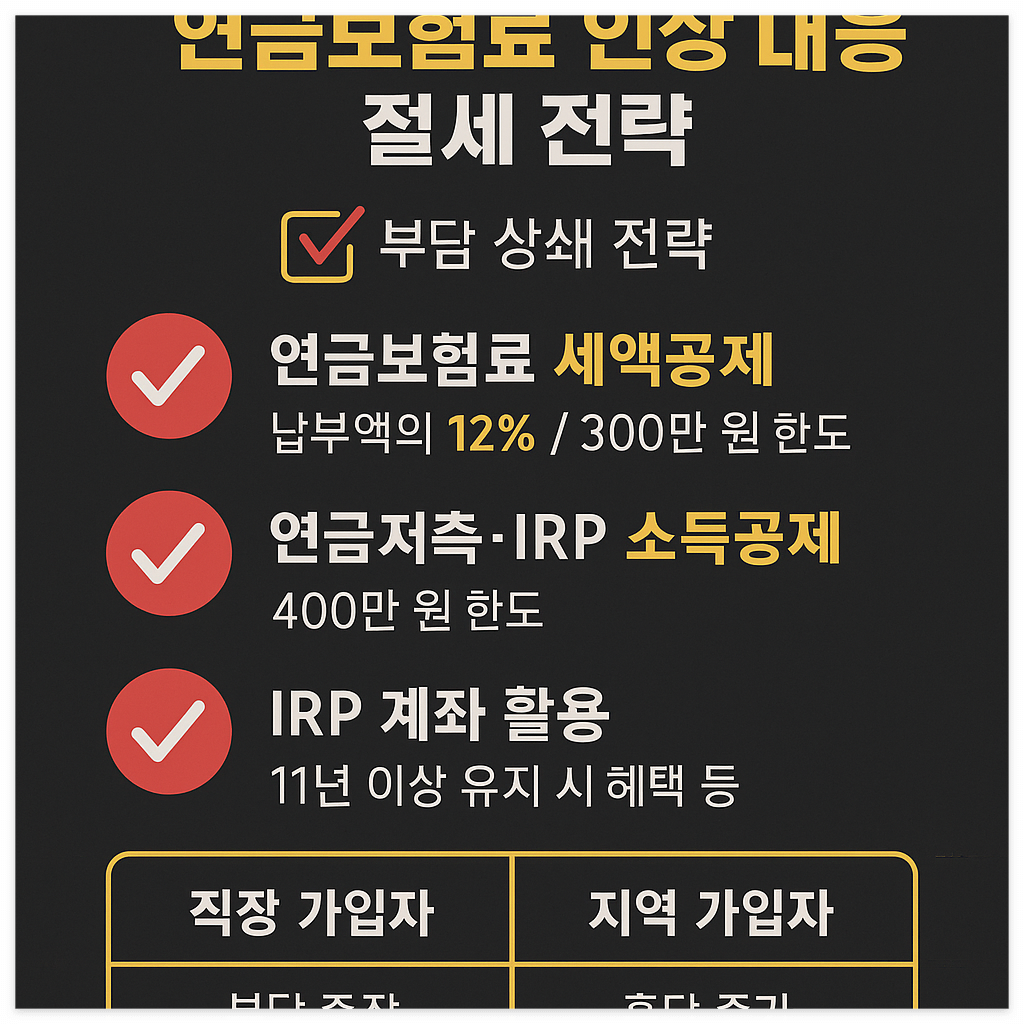

3) 직장 가입자 vs. 지역 가입자 부담 차이

- 직장 가입자: 인상분의 절반만 부담

→ 월 보험료 약 9,000원 인상 - 지역 가입자: 인상분 전액 부담

→ 월 보험료 약 18,000원 인상 예상 - 상·하한액 가입자: 기존 상한액(650만 원)·하한액(30만 원) 구간에 해당하면 보험료 변동 없음

따라서 지역 가입자의 경우 부담 증가 폭이 커, 사전 대비가 꼭 필요합니다.

4) 절세 대책 & 공제 활용법

- 연금보험료 세액공제: 연금보험료 납부액의 최대 12%를 세액공제

→ 연간 최대 약 300만 원까지만 공제 가능 - 연금보험료 소득공제: 연금저축·IRP 납입액에 대해 소득공제

→ 연 400만 원 한도로 총급여 7,000만 원 이하 근로자에 유리 - IRP 계좌 활용: 퇴직금 일부를 IRP로 이체해 연금형 수령 시 연금소득세율 절감 및 11년 유지 시 연금액 자동증가 효과

이 세 가지 공제·절세 수단을 조합하면 인상분 부담을 상당 부분 상쇄할 수 있습니다.

5) 추가 투자·운용 전략 추천

- 개인연금 vs. IRP 비교: 수수료·운용 실적을 비교해 유리한 상품 선택

- DC·DB 연금 옵션: 재직 중인 회사의 퇴직연금 제도별 매칭 적립금 확인

- 타 금융상품 투자: 보험료 인상분을 일부 적립하여 ETF·펀드·채권 투자

- 전문가 상담: 연말정산·연금설계 전문가와 시뮬레이션 필수

인상 후 첫 분기 전까지 위 전략을 실행하시면, 2025년 연금보험료 인상 영향 없이 노후 자금을 안정적으로 관리할 수 있습니다.

※ 참고 키워드: 연금보험 인상, 연금보험 절세 전략, 2025 연금세금혜택

반응형